在一众欧洲大型制药股中,葛兰素史克(GSK.US)恒久泄露欠安。跟着要道药物专利行将到期和疫苗销量下降,一些市集参与者暗示,这家制药公司可能会再次诱骗到激进投资者的关怀,

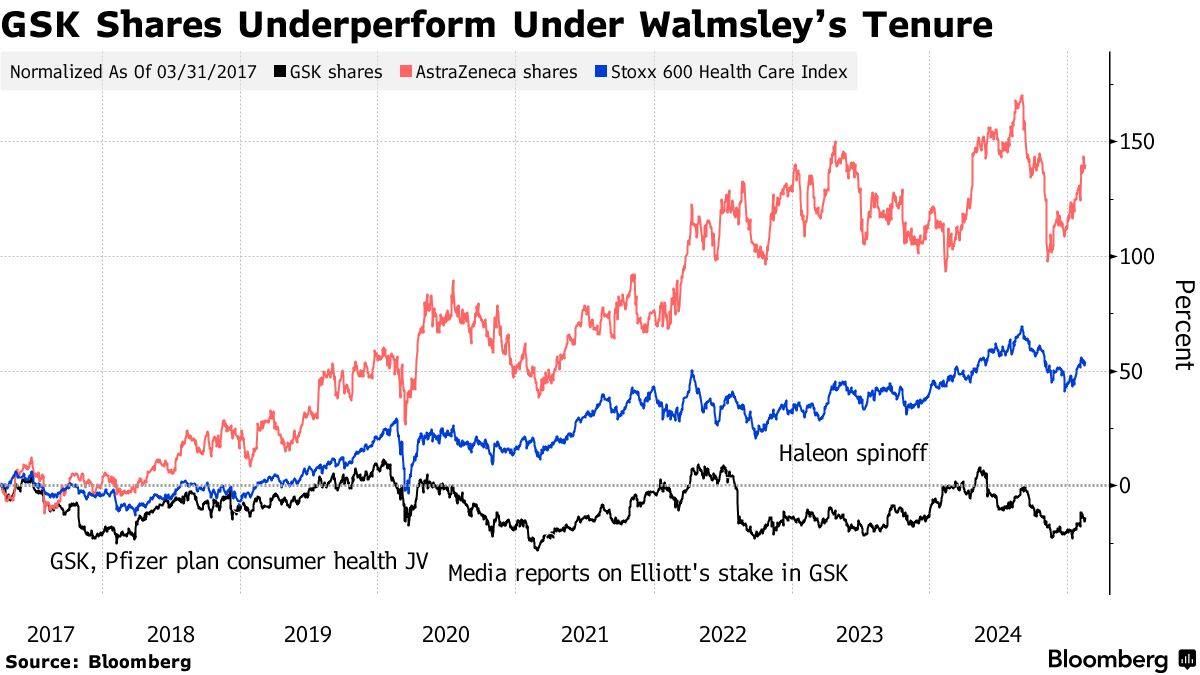

自2022年剥离耗尽者保健业务以来——这一举措得到了激进投资者的维持,葛兰素史克的股价下落了约17%。跟着包括艾滋病和洽药物dolutegravir在内的药物专利将在以前几年内到期,分析师对这家英国制药公司的厚谊变得愈加悲不雅——尽管葛兰素史克本月暗示,该公司在几款肿瘤药物的后期开荒方面获取了进展。分析师雷同关怀到,该公司的疫苗销量正不才降。此外,比年来围绕葛兰素史克老款胃灼热药Zantac的诉讼也给该公司股价带来了压力——该公司在昨年应许支付22亿好意思元以责罚大部分诉讼。

眷属答理机构Whitefriars的基金司理Ketan Patel暗示:“要念念责罚股价恒久泄露欠安的问题,葛兰素史克需要在并购计较或见效并购方面获取履行性进展。”与此同期,他补充称:“激进投资者会敲开公司的大门。”

葛兰素史克此前曾受到来自激进投资者Elliott Investment Management和Bluebell Capital Partners的压力。尽管这两家激进投资者王人约莫应许葛兰素史克剥离耗尽者保健业务,但他们质疑首席推行官Emma Walmsley是否是该公司相宜的指点者。而即便如斯,Emma Walmsley仍在掌舵。

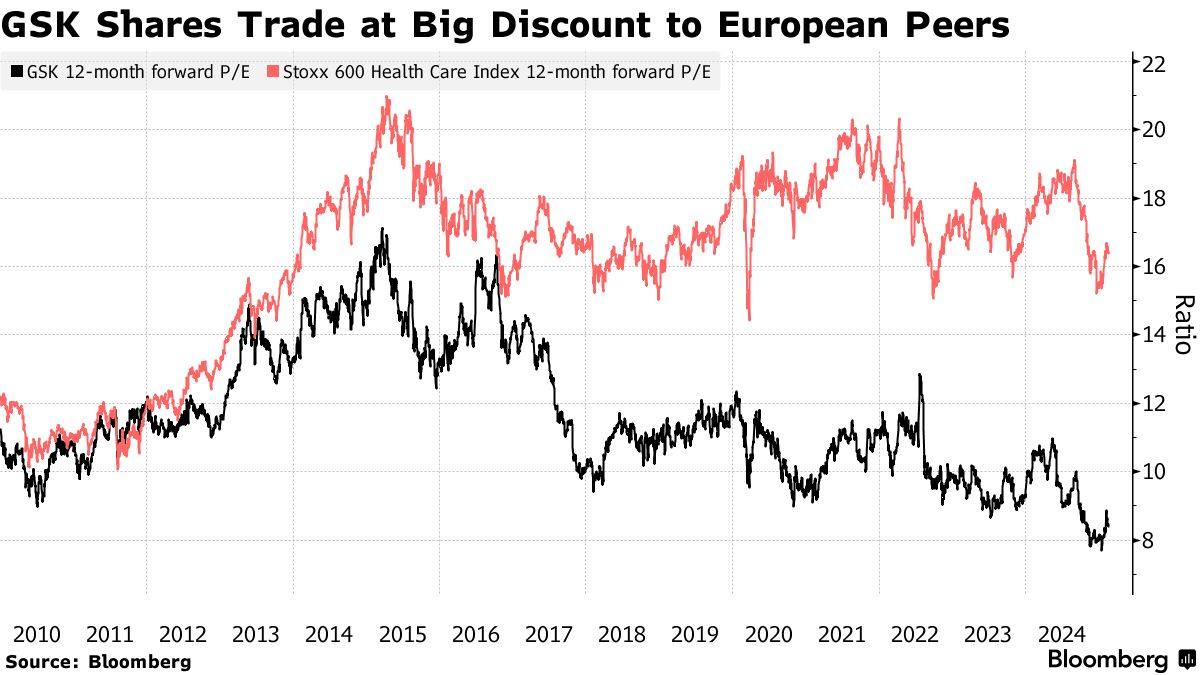

数据显现,在Emma Walmsley执掌葛兰素史克近8年的时刻里,该公司股票的年化总答复率约为3%,而同业的年化总答复率超越7%。在此技巧,葛兰素史克在英国上市的股票的泄露也逾期于英国基准股指富时100指数,其主要竞争敌手阿斯利康(AZN.US)则成为英国市值最高的上市公司。当前,葛兰素史克的预期市盈率约为8.6倍,低于阿斯利康约16倍的预期市盈率。

摩根士丹利分析师Sarita Kapila近期在一份报告中暗示,尽管葛兰素史克“估值低廉,但挑战仍然存在”。该分析师暗示,这一估值在很猛过程上响应了该公司濒临的恒久增长挑战,以及“2025年空匮立异能源”。

Forte Securities厚爱股票销售的高档副总裁Emmanuel Valavanis暗示:“咱们以为,鉴于与主要竞争敌手阿斯利康比拟,葛兰素史克恒久泄露欠安,从当前的场所来看,激进投资者罗致活动重组该公司业务的时机依然进修。”他暗示,激进投资者可能罗致并购、剥离疫苗业务或争取更多激动答复的阵势。

伦敦股票斟酌公司Intron Health的分析师Dominic Rose也以为,鉴于葛兰素史克股价泄露欠安,激进投资者罗致活动是一种可能性。他暗示:“如若激进投资者介入,他们可能会推动一个更明确的策略重心。”他还强调了运营效果、产物管线加快或老本建树退换等其他可能性。

不外,葛兰素史克企业发展部总裁David Redfern则暗示,激动们对该公司的作念法“相赞叹同”。他暗示:“咱们格外专注于开荒一个更大的专科业务,咱们专注于咱们的主要产物规模。”“我以为通盘这些王人得到了激动的维持,他们仅仅但愿看到捏续的推行。”

值得阻扰的是,并非通盘分析师王人对葛兰素史克的出息感到悲不雅。Redburn Atlantic的Simon Baker本周将其对葛兰素史克的见解价上调至市集的最高水平。该分析师的不雅点可能基于葛兰素史克本月早些时候上调2031年销售额预测的举措。据悉,葛兰素史克将其2031年的销售额预测上调至400亿英镑以上,高于该公司在2021年预测的330亿英镑,该公司对其正在开荒的药物以及本年可能再行推出的血癌药物Blenrep的销售捏乐不雅作风。

尽管大大宗市集参与者对葛兰素史克的出息捏悲不雅作风,但该公司仍在持续诱骗寻求知道老本答复的投资者。该公司的12个月股息率在同业中是最高的,而本月告示的20亿英镑股票回购计较是该公司十多年来的初度股票回购计较。

另一个利好身分是包括癌症药物和艾滋病药物在内的专科药物。葛兰素史克瞻望,这类药物本年的收入增幅将达到两位数。Shore Capital分析师Sean Conroy暗示,该公司的盈利增长似乎仍然被低估。

施罗德基金司理Nick kirage以为,葛兰素史克在重组业务方面作念得“格外好”。他暗示:“他们当今只需要在研发方面大有可为。我以为,如若你再等五年,他们会作念到的。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭明煜 欧洲杯体育